Webinar Impact de l’Open banking et Néo-banques en Europe sur les banques d’Afrique du nord

Ce Webinaire s’adresse au marché bancaire maghrébin afin d’explorer les enjeux des changements, impacts et opportunités de l’Open Banking et Fintech en Europe.

Le Jeudi 11 Juin à 15h30 Tunis.

En septembre 2019, la directive européenne pour les services de paiement, PSD2, est entrée en vigueur après avoir suscité depuis 2015 les passions des banques, fintechs, experts et consultants en Europe.

La PSD2 stipule que les banques européennes doivent ouvrir leur système à des institutions financières tierces, afin de manipuler les comptes bancaires, quand les clients le demandent.

Les cabinets de stratégie les plus prudents parlent de révolution et de disruption majeure considérant ainsi l’impact d’un tel changement très important.

Les banques en Afrique du Nord observent de loin ces chamboulements qui leur réservent une opportunité de taille. L’open banking n’est pas mis en vigueur dans les marchés bancaires en Tunisie, Maroc, Algérie et Mauritanie, car aucune réglementation en ce sens n’est à l’ordre du jour. Par contre, il impacte directement le segment des clients des banques nord-africaines ayant des opérations liées à l’Europe.

Le marché bancaire en Europe a été jusque là fermé aux banques nord-africaines qui n’arrivaient pas à atteindre le potentiel escompté sur des segments comme la diaspora maghrébine, les entreprises multinationales installées dans les deux régions et les expatriés des deux bords de la Méditerranée.

Le Webinaire Open Banking et Fintech en Europe, impacts et opportunités pour les banques nord-africaines est là pour explorer les enjeux de ces changements.

EN QUOI L’OPEN BANKING EST-IL UNE RÉVOLUTION?

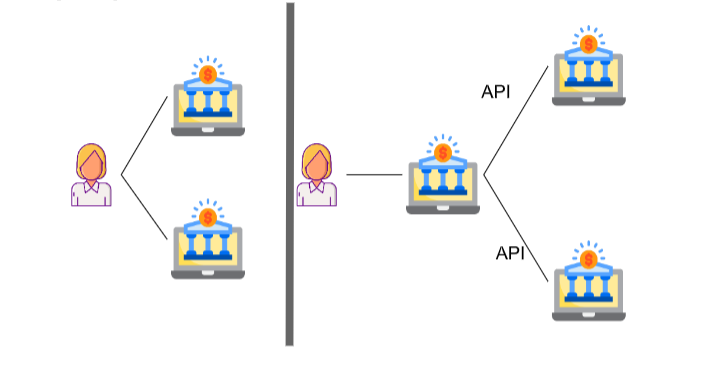

L’open banking est une disposition légale et technique. Il permet la manipulation d’un compte bancaire par une institution tierce qui n’a pas créé ce compte et ne le maintient pas non plus.

Les concurrents, banques et fintech, peuvent ainsi récupérer les informations du compte et initier directement des paiements. La manipulation en lecture et en écriture du compte bancaire a été, jusque là, le monopole de l’institution dépositaire du compte. Dans l’ancien paradigme du business bancaire, le portefeuille de relations bancaires est le fond de commerce principal des institutions financières. La PSD2 remet donc en cause ce paradigme, et ce, en ouvrant la compétition sur ce même portefeuille client à de nouveaux acteurs. Cela permet aux plus innovants d’entre eux de capter des clients avec des offres ultra-adaptées.

Donner le choix au client, favoriser l’innovation et donner une chance aux nouveaux acteurs sont les trois raisons de s’intéresser à cette initiative.

En Amérique latine, en Afrique subsaharienne et en Inde, les régulateurs avancent dans le même sens au vu des expériences les plus matures en Europe, en Grande-Bretagne, en Australie et aux États Unis. Cependant, pour l’implémentation complète d’une telle prérogative, il faut plus de 5 ans.

Les banques d’Afrique du Nord peuvent profiter de l’ouverture en Europe tout en se préparant à terme à une réglementation qui se mettra certainement en place dans les années à venir.

MENACES ET OPPORTUNITÉS

En ce qui concerne l’impact éventuel de cette réglementation sur le secteur bancaire, les avis divergent. Il est d’abord vrai qu’en ouvrant la compétition, l’open banking met à risque certaines sources de revenus des banques.

Certaines études conduites par des organismes réputés mettent la barre à 29% des revenus bancaires à risque. Les banques les plus innovantes sont en mesure de gagner des parts de marché sur les banques les moins innovantes. Les fintech sont elles aussi gagnantes de ce changement des règles de jeu. Seules les banques moins innovantes et qui ne savent pas saisir l’opportunité perdront.

Cela dit, une énorme opportunité s’offre aux banques en Afrique du Nord et leur accorde une position intéressante.

QUELS SEGMENTS DE CLIENTS DES BANQUES NORD-AFRICAINES SERAIENT IMPACTÉS EN PREMIER LIEU ?

Les banques d’Afrique du Nord se sont historiquement intéressées à des populations et des flux d’argent provenant d’Europe. Six banques nord-africaines au moins ont des filiales en Europe: Banque Populaire du Maroc, Attijariwafa Bank, Biat, BMCE, TF Bank et la BEA. Plusieurs banques en Afrique du Nord sont aussi des filiales de banques européennes (Société Générale, BNP Paribas et Crédit Agricole) qui détiennent des parts importantes dans plusieurs gros acteurs.

D’abord, la population immigrée est la première cible de ces banques. Les européens et résidents en Europe d’origine marocaine, tunisienne, algérienne et mauritanienne investissent dans les pays d’Afrique du Nord. En effet, ils transfèrent de l’argent à leurs familles, visitent ces pays et y passent leurs vacances. Ils détiennent également des comptes bancaires et souscrivent à des crédits immobiliers. Certains investissent en obligations et en actions sur les marchés financiers locaux. Le flux de la diaspora maghrébine venue d’Europe s’élève annuellement à €10 milliards .

D’autre part, les résidents européens dans les pays maghrébins, personnes physiques ou morales, représentent une force économique importante. Plus de 6000 entreprises françaises ont des opérations dans le Maghreb.

De plus en plus d’entreprises maghrébines s’implantent en Europe afin de faciliter leurs opérations d’import/export et d’adresser les besoins de leur clientèle en Europe.

Il y a autant d’opportunités de lancer des produits financiers sur-mesure s’appuyant sur le digital et l’open banking que de populations et de segments ayant des liens économiques dans les deux régions. L’enjeu est manifestement de taille.

Les fintechs l’ont bien compris. Elles s’attaquent alors au segment Diaspora de manière agressive. Compte Nickel en France, réputée être la banque des moins nantis, s’est développée dans les banlieues des villes françaises où la majorité des populations d’origine nord-africaine réside.

Transferwise, Xoom et WorldRemit ont créé des business extrêmement profitables en très peu de temps en capturant les transferts d’argent vers ces pays.

USE CASE POUR LES BANQUES NORD-AFRICAINES AUTOUR DU OPEN BANKING

Des use cases pertinents et simples à implémenter sont possibles pour les banques nord-africaines avec l’avènement de cette innovation. L’enjeu est de capturer des flux, des dépôts et un portefeuille de nouveau crédit à haute valeur ajoutée.

Les panélistes du Webinairereprésentent les banques, les acteurs technologiques et les experts du métier bancaire. Ils échangeront sur les use case pratiques, l’impact, les risques et les opportunités de ce bouleversement majeur.